この記事では、投資信託を購入する際の金融機関の選び方やリスクとリターンのバランスをとった運用のポイント、そして実際に投資信託の運用にかかるコストや税金について解説します。

1.金融機関の選び方

投資信託を検討している方の中には、将来の生活費や各種ライフイベントに対する漠然とした不安を抱えている方も多いでしょう。また、投資信託が気になるといっても、他の資産運用の方法に比べて何が良いのか、はっきり分からないという方もいるのではないでしょうか。

そこで、まずは投資信託の運用方法を解説する前に、セカンドライフに必要な資金がどの程度なのか、説明します。そして資産運用にはどうして投資信託がおすすめなのかを紹介したうえで、投資信託を取り扱う金融機関を選定するポイントをお伝えします。

セカンドライフに必要な資金

セカンドライフに必要な資金

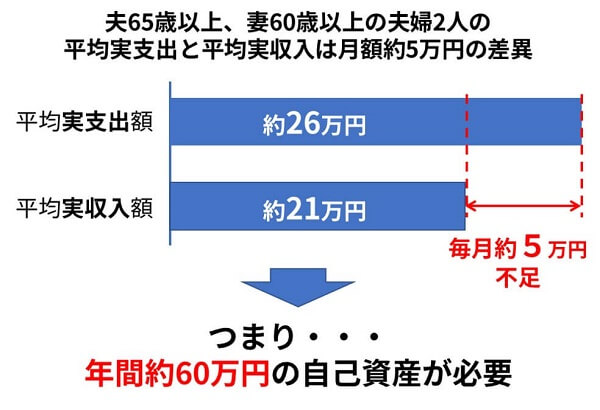

2019年6月に金融庁が公表した金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によれば、夫65歳以上、妻60歳以上、夫婦のみの無職世帯における平均的な収支は、実支出は約26万円、実収入は約21万円です。そのため、毎月約5万円が赤字となる計算です。

仮にその状態で20年暮らすとなると、約1,200万円、30年暮らすとなると約1,800万円が必要です。

このデータはあくまでも平均的な不足額を算出したものに過ぎませんが、ある程度目安にすることはできるでしょう。

将来に向けた資産形成に投資信託をおすすめする理由

将来的に必要な資金の目安が分かったところで、どのように資産を形成していくのかが課題となります。金融資産としては、預貯金、株式、債券、生命保険、投資信託などが考えられますが、将来に向けた資産形成という観点では、投資信託の活用が特におすすめです。その理由を解説していきます。

投資信託のメリット

投資信託のメリット

投資信託は、投資家から預かったお金を、資産運用の専門家が株式や債券などに投資する金融商品です。投資信託の運用成果は、投資家の投資額に応じて分配されます。

投資信託には第1のメリットとして、他の金融商品と比較して少額から購入できるという特徴があります。例えば、株式や債券の場合、ポイント投資や単元未満株など特殊な例を除き、まとまった運用資金を確保する必要がありますが、投資信託の場合は1万円程度、ものによっては100円の積立から始めることが可能です。

第2に、投資信託は少額で複数の銘柄に分散投資することができます。投資信託はその特性上、投資家から集めたまとまったお金を運用するため、複数の銘柄や資産に分散投資することが前提になります。一般的に、値動きが全く同じでない限り、複数の銘柄や資産を組み合わせることで、リスク抑制を図ることが可能です。

第3に、運用の専門家に運用をお任せにできます。株式や債券などに直接投資する場合は、自分で投資対象に関連する知識を身につけたうえで投資を始める必要がありますが、投資信託の場合は投資家の代わりに専門家がお金を運用してくれます。これにより、個人では手を出しにくい、海外の金融商品や特殊な金融商品への投資も行うことが可能です。

第4に、透明性の高さがあります。投資信託には基準価額と呼ばれる、価値を表す指標があり、毎日公表されているうえ、監査法人による監査も行われています。

投資信託を取り扱っている金融機関

投資信託を取り扱っている金融機関

投資信託は、主に販売会社、委託会社、受託会社の三つの機関が関わって成り立っている金融商品です。投資家が直接的に関わるのは販売会社で、証券会社や銀行がこれに当たります。

販売会社は投資信託と投資家を繋ぐ役割を担います。具体的には、投資家の口座を用意・管理し、投資信託の販売や換金、償還金や分配金の支払いを行うほか、投資家への投資に関するアドバイス提供や、各種相談の受付も行います。

金融機関選びのポイント

金融機関選びのポイント

投資信託を始めるにあたっては、証券会社や銀行のような販売会社に口座を開設する必要があります。

さらに、投資家が投資信託を運用する間も、一番接する機会の多いのが、販売会社ですので、信頼できる金融機関を選びたいですよね。

それでは、金融機関を選ぶ際には、どのようなポイント押さえると良いのでしょうか?

金融商品の品揃え

金融商品の品揃え

どのような投資信託がどのくらい品揃えされているかも確認が必要です。場合によっては、自身が事前に購入しようと思っていた商品の取り扱いがないこともあるため、注意しましょう。

またラインナップが豊富だと、運用開始後、別の金融商品を追加したい、別のものに乗り換えたいと思った時も、新規口座を開設する手間が不要になるのが良いですね。

手数料

投資信託には購入時手数料という販売会社に直接支払う費用がかかります。

購入時手数料は上限が決められているものの、販売会社が個別に設定しており、同じ投資信託を購入しようと思っても、どの販売会社でいくら購入するかによって、手数料が異なる場合がありますので注意が必要です。その前提で、購入したい商品と購入する金額を決定してから、個々の金融機関で手数料を比較するのも良いでしょう。

中には「ノーロードファンド」と呼ばれる、販売手数料がかからない投資信託も存在します。

利便性

実店舗で投資信託の取引をする場合、店舗が自宅近くにあると便利です。また、インターネット上で取引が完結し、いつでもどこでも注文ができる、ネット証券という選択肢もあります。

自身がどのような方法でサービスを利用するのか考えたうえで、必要な環境が整っているかをチェックしておきましょう。

コンサルティングサービス

店頭で簡単な質問を受け付けるばかりでなく、コンサルティングルームを用意し、資産運用について相談に応じてくれる金融機関も存在します。

2.投資信託の運用方法

自分に合ったリスクをとる資産運用のために重要なポイントとして、金融機関の選び方に加えて、運用方法の選び方があります。

投資信託などの金融商品は、日々価格が変動し、急激に価格が下落するということもありうるものです。

そこで、自分が目標とするリターンを達成するうえで、リスクをできるだけ抑制するためのキーワードは、「長期、分散、積立」の三つです。

この三つを、投資信託の実際の運用に取り込むためには、どのようなことを意識したら良いのでしょうか。

長期投資、分散投資、積立投資の三つの運用方法について、一つ一つ詳細に解説していきます。

長期投資

長期投資

同じ商品を長期的に保有し続ける投資の方法です。長期で保有することで、株式であれば配当、債券であれば利子収入を積み上げることができます。

資産価格の上昇による利益は市場変動による値下がりで消え去ってしまうこともありますが、配当や利子として受け取った収入は確実に利益として積み上げることができます。

このような配当・利子収入の積み上げは、大きな資産価格の下落が起こった際に一定の下落クッションとしての効果が期待できます。

また、配当・利子収入を再投資することで、複利効果によるリターンの底上げをめざすこともできます。

分散投資

分散投資

長期的に目標とするリターンを獲得するうえで、なるべくリターンの振れ幅(リスク)を抑えるために、投資先や購入時期を分散する投資の方法です。 代表的な分散の方法を三つご紹介します。

地域分散

一つ目は、地域分散です。投資信託の中にも、国内資産を投資対象にした商品もあれば、先進国資産を投資対象にした商品、新興国資産を投資対象にした商品もあります。

投資対象とする国・地域が異なることで、それぞれの国・地域での経済情勢などの違いにより、それぞれの商品の値動きも異なるため、地域分散によりリスクを軽減しやすくなります。

例えば、ロシアの石油採掘施設で大きな事故があったとしても、ブラジルの自動車会社の売上にはあまり大きな影響を与えることはなさそうです。

資産分散

二つ目は、資産分散です。株式、債券、REIT(不動産投資信託)などの異なる資産に分散する方法を指します。

例えば、景気先行きへの不安が高まった際には、企業利益と価値が密接に関連する株式が値下がりし、景気動向に依らず原則として元本を貸し手に返済することが約束されている債券の方が値上がりする傾向が見られ、逆もまた然りです。従って、株式と債券両方に投資していれば、どちらかが下落した際にはどちらかが上昇する、という形でポートフォリオ全体のリターン安定化を図ることができます。ただし、株式と債券ではそもそも値動きの大きさが異なります。そのため、単純に、例えば半分ずつで組み合わせればいいかと言うとそうとも限りません。一般的に株式の下落幅は債券の上昇幅よりも大きいため、株式が大きく下落する局面では、債券の上昇でカバーしきれない場合があることには注意が必要です。

投資信託の中には、一つの投資信託でさまざまな資産に分散しており、各資産への投資比率も市場環境に応じて調整を行う「バランス型」の商品もあり、自身で異なる資産を選定して投資しなくても、ファンドに分散を任せることができる場合があります。

時間分散

三つ目は、時間分散です。時間分散の具体的な方法については、次の積立投資で詳細に解説します。

積立投資

積立投資

自身で決めたタイミングと、金額を決めておき、定期的に一定額、もしくは一定量の商品を購入していく投資の方法です。

投資信託の場合、購入口数を一定にして定期購入することを定量購入、購入する金額を一定にして購入することを定額購入と呼びます。

特に定額購入は「ドルコスト平均法」と呼ばれています。購入する金額を一定とすることで、基準価額が低い時には多くの口数を、高いときには少ない口数を購入することとなり、一口あたりの購入価格が投資対象資産の値動きを平均化した価格になるためです。

これにより、投資対象資産の価格が高い時に大量購入してしまうことを防ぐ効果が期待できます。

3.投資信託保有中のリスクを減らす方法

さて、ここまでリスクを減らすための運用方法をご紹介してきましたが、リスクの抑制のためには、最初に適切な運用方法を選ぶだけでなく、保有中も適切なメンテナンスを行うことが重要です。

リスクを上手くコントロールしながら運用するには、リスクについて正しく理解しておく必要があります。

ここではまず、投資信託にはどのようなリスクがあるのかを説明します。

そのうえで、運用の中で、リスクを抑えるためにできることを、ご紹介します。

投資信託のリスクとは?

投資信託のリスクとは?

リスクとは、リターンの振れ幅を言います。「リスクが高い」というのは、収益の大小の差が大きいことを意味しています。 以下、投資信託における主なリスクを挙げます。

価格変動リスク

投資信託が組み入れている株式や債券の価格は、企業の業績や、国内外の政治・経済の状況によって、変動することがあります。

為替変動リスク

海外株式や海外債券の円建てでの価値は、円と外国通貨の為替レートが変わることによって、変動することがあります。

信用リスク

国や企業といった証券発行体に、経営不振や財政難が起こると、元本や利息を想定通りに受け取れなくなることがあります(債務不履行)。

金利変動リスク

市場金利の変動に応じて、債券の価格が変動することがあります。

流動性リスク

市場の規模・取引量が小さい場合、想定通りの価格で証券の売買ができず、投資信託の運用が影響を被ることがあります。

カントリーリスク

新興国など、政治・経済の状況が大きく変わりやすい地域・国に投資している場合、証券市場に混乱が生じやすく、証券価格の下落に繋がることがあります。

リスクとの付き合い方

リスクとの付き合い方

リスクという言葉は「危険」という日本語を連想させますが、先に述べたように、投資信託においてリスクとは、リターンの振れ幅のことを言います。

ハイリスク・ハイリターンと言われるように、リスクが高いとそれだけ高い収益が期待できるということが多いです。

したがって、リスクが高いから投資をしないと決めつけるのではなく、投資目的に合わせてリスク許容度を決めておき、自分に合ったリスク・リターンのバランスになるよう、運用の中で調整することが重要です。

リスクを抑える二つのポイント

リスクを抑える二つのポイント

市場環境や、投資家自身の生活・経済の事情が変わったり、ファンドマネージャーが交代したりと、ファンドを取り巻く状況は変化しますので、運用をファンドマネージャーに任せておけばそれで良いというわけにはいきません。

リスクを抑えるために、投資家自身が運用の中でできることを確認しておきましょう。

定期的にファンドをチェックする

まず、1ヶ月に一度など定期的に、運用実績をチェックしましょう。ファンドの基準価額は、様々な要因の影響を受けて日々変化します。

長期運用を前提とする場合、多少の変化に対応してアクションを取る必要はありませんが、基準価額の大幅な下落や、運用実績の極端な低迷が続く場合は、まずは委託会社が提供している月報やレポートなどを通じて下落の原因等を確認し、必要に応じて現在投資している投資信託の見直しを検討しましょう。

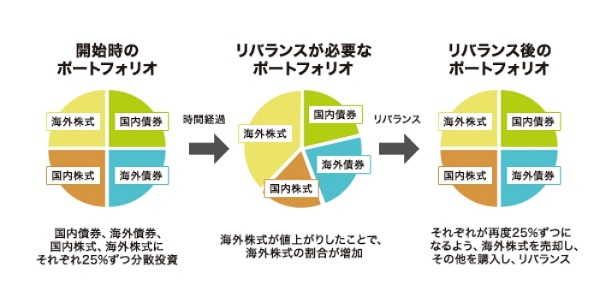

ポートフォリオ(組み合わせ)を見直す

さらに、四半期、半年、1年というスパンでは、ポートフォリオにも変化がないか、その時のポートフォリオがその時の自分に合っているか、見直してみると良いでしょう。株式や債券といったリスク資産は、それらの価格が変動すれば、自分で追加購入や売却を行っていなくても、投資額の配分は変化します。この時、投資を開始した時点のポートフォリオに配分比率を戻すことが必ず正しいかというと、そうとも言い切れません。例えば、投資開始から半年経って、株式が5%値上がりして、債券が5%値下がりしていたとします。この時、投資開始時点よりも株式を多めに、債券を少なめに保有していることになります。さて、これを元の比率に戻した方が良いか、それともそのままにした方が良いかは、その後の市場がどのように変動するかによります。もし、そこから更に半年後にもまた株式が5%上昇、債券が5%下落したならば、株式を多めに持っている状態のままの方が、投資開始時点の比率に戻した場合よりも高いリターンを獲得できます。逆に、株式は下落、債券は上昇したならば、元の比率に戻しておいた方がよかった、ということになります。

つまり、元の比率に戻す行為(リバランス)を行うか否かは、自分が将来の市場動向に対してどのような見通しを持っているかで変わるということです。これまでの市場動向がまだ続くと思うのであればポートフォリオは放置しても良いですし、市場が反転すると思うならば比率は元に戻すべきでしょう。

このようなポートフォリオのリバランスは、個人で行うには手間がかかるように思われるかもしれません。リバランスに手間をかけることに抵抗感のある方におすすめなのが、バランス型ファンドと呼ばれるタイプの投資信託です。バランス型ファンドは、様々な資産に分散投資をするのが特徴で、販売される時点で既にポートフォリオが組まれています。バランス型ファンドの中には、投資比率は固定で定期的に固定の比率に戻すリバランスを行うファンドもあれば、市場環境見通しや各資産価格の値動きを見て、目標とするリターンおよびリスク水準の達成のためにポートフォリオを柔軟に変更するファンドもあります。より柔軟に資産配分を行うファンドほど、一般的に信託報酬は多少高くなりますが、資産価格への見通しを含めた投資判断としてのリバランスを専門家に任せたいという場合は、柔軟に資産配分を変更するバランス型ファンドを選ぶということも一つの選択肢になるのではないでしょうか。

4.投資信託の運用コストと税制

投資信託の運用にはコストがかかり、運用から得た利益には税金がかかります。

コストや税金は、最終的に手元にどれくらいの利益が残るのかに影響を与えるものです。

どのようなコストや税金がかかるのかについて概要を把握しておきましょう。

投資信託のコスト

投資信託のコスト

投資信託の運用期間中に必要になるコストとしては、信託報酬が代表的です。信託報酬は投資信託の運用・管理のためのコストです。

また、監査法人に決算監査を受けるための費用や、証券取引に伴う手数料、組入資産の保管に要する費用等もかかります。これらはいずれも信託財産の中から間接的に支払われます。

具体的な料率は、選ぶ投資信託により異なりますので、交付目論見書などで確認しましょう。

なお、投資信託購入時には購入時手数料がかかることがあります。

投資信託でかかる税金

投資信託でかかる税金

投資信託では、投資家が利益を得た場合、税金を支払う必要があります。まずは投資信託でかかる税金の概要を知っておきましょう。

税金が発生するタイミングと税率

税金が発生するタイミングと税率

投資信託への投資によって得られる利益には、保有期間中に受け取れる分配金や、換金・償還時に得られる差益(譲渡益)がありますが、いずれも所得税(復興特別所得税も含みます。)・地方税からなる税金が課せられます。

ただし、分配金の中でも、課税対象になるものと、課税対象にならないものがあります。分配金には、運用によって得られた利益を運用会社が投資家に還元する「普通分配金」と、投資家の個別元本(計算上の購入価額)を運用会社が投資家に一部払い戻す「特別分配金」があります。分配金の中でも、課税対象となるのは普通分配金のみで、特別分配金は、元本の払い戻しに相当するため、非課税とされています。

税率は、2020年12月末日時点で普通分配金と譲渡益それぞれ20.315%です。

特定口座とは?

特定口座とは?

普通分配金については税金が源泉徴収されますが、譲渡益にかかる税金の支払いのためには、原則的には税額を計算し確定申告をすることが必要になります。

しかし、特定口座という仕組みを利用することで、税額計算や確定申告の手間を減らすことができます。

まず販売会社に譲渡損益などの計算をしてもらえます。

特定口座はさらに、源泉徴収のあるタイプとないタイプに分かれます。

源泉徴収のないタイプの場合、販売会社に作成してもらった年間取引報告書を添付して簡易に確定申告をすることになります。

源泉徴収があるタイプの場合は、販売会社が譲渡益から源泉徴収を行うため、原則として確定申告が不要です(ただし、一般口座や他の金融機関の特定口座との損益通算や繰越控除を行う場合には確定申告が必要となります。)。

また、源泉徴収があるタイプの場合は、口座内で分配金と譲渡損の損益通算が行われます。

特定口座は個人投資家の方にとっては、税額計算や確定申告の手間を軽減できるので、便利な制度です(詳しくは、各販売会社にお問い合わせください。)。

まとめ

ここまで、投資信託を始めるうえで知っておきたい金融機関の選び方、運用方法やリスク、コストについて解説してきました。

投資信託は一度購入すれば終わり、というものではなく、定期的にポートフォリオを見直したり、ライフステージに応じて商品を組み替えたりすることが重要です。

投資信託は少額からも始められます。まずは実際に金融機関で気になる商品を購入して投資信託を活用した投資をスタートさせてみるのはいかがでしょうか。