35歳の私は老後資金をいくら準備すればいい?

2019年にニュースでお茶の間をにぎわせた「老後2000万円問題」をきっかけに、いよいよ貯蓄や資産運用に真剣に向き合うタイミングかと思われた方も少なくないのでは?

昨今の日本の平均寿命は男性が81歳前後、女性87歳前後といわれています。一般的な定年である65歳まで働いたとしても、そこから15年以上、生活費はかかるわけで、その時期の支出と収入を元に、蓄えについて考えていきたいですよね。

老後資金は月にいくら必要?

老後資金は月にいくら必要?

定年後の毎月の支出額といっても、ピンとこない方もいるかもしれません。そこで、参考までに総務省統計局が発表している家計調査から、月あたりの平均支出を見てみましょう。

2020年のデータもありますが、新型コロナウィルス(COVID-19)感染拡大が発生したこともあり、通年と比べて値が異なります。コロナ禍前である2019年の調査結果 で考えてみます。

同調査で高齢夫婦無職世帯の月の平均支出は、税金や社会保険料など非消費支出を合わせて月に約27万円でした。この約27万円に少し余裕を見て、老後資金は月30万円必要と仮定します。公的年金が月30万円の支給であれば問題ありませんが、果たしてどうでしょうか?

公的年金の受け取れる額は人それぞれですが、日本年金機構で示すモデル年金をベース に考えると、40年働いた平均的収入の会社員と専業主婦の世帯で月22万円とあります。これを先ほど仮定した月30万円の支出に対応させると、月に8万円(年96万円)が足りません。この不足分は自己資金でカバーする必要があります。

公的年金の受給額と必要経費のギャップをどう補う?

公的年金の受給額と必要経費のギャップをどう補う?

不足分をカバーするにはいくつか方法があります。一般的に老後の収入は、年金収入、働くことで得られる勤労収入に加えて、蓄えてきた金融資産や退職金の運用益の3本柱と言われています。今回は、金融資産や勤労収入に比べ、個人差の少ない公的年金をベースに考えていきます。

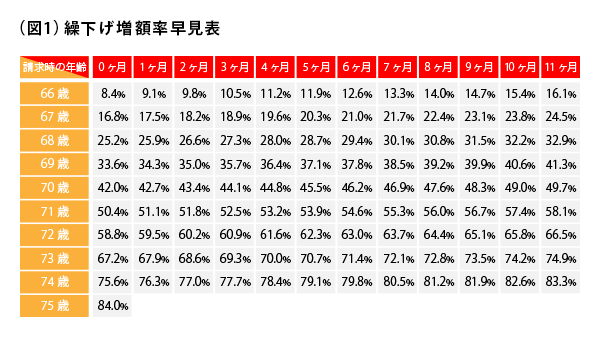

公的年金は現在、原則65歳受給開始で、1か月遅らせるごとにその給付額が0.7%増えていきます。たとえば5年遅らせて70歳から受給を開始するとなれば、最大で42%増えることになります(60か月×0.7%)。さらに2022年4月からは法改正で、遅らせられる上限年齢が75歳まで拡大されます。75歳から受給開始であれば、最大で84%増になります。(図1)

公的年金の繰下げ受給で対応するなら1800万円を用意

公的年金の繰下げ受給で対応するなら1800万円を用意

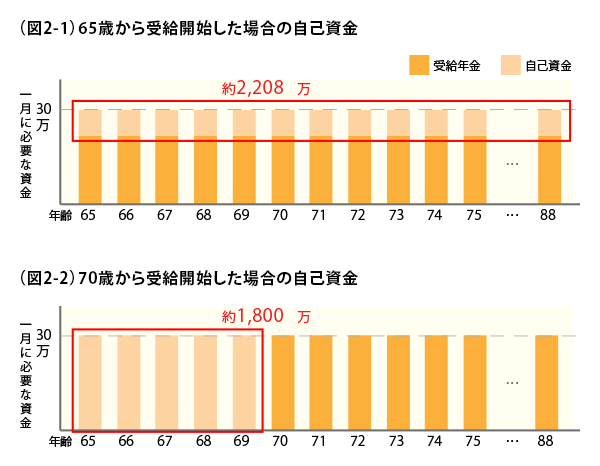

70歳から年金を受給した場合、当初が22万円であれば5年の繰り下げで最大で42%増となり、31万2400円に。毎月の支出額の目安として立てた月30万円をクリアした金額を受給できることになります。これを実現するには、65歳で退職し、70歳までの5年間の月30万円をどう工面するかを考えることになります。(図2-1、図2-2)

1800万円を用意するための資産運用

1800万円を用意するための資産運用

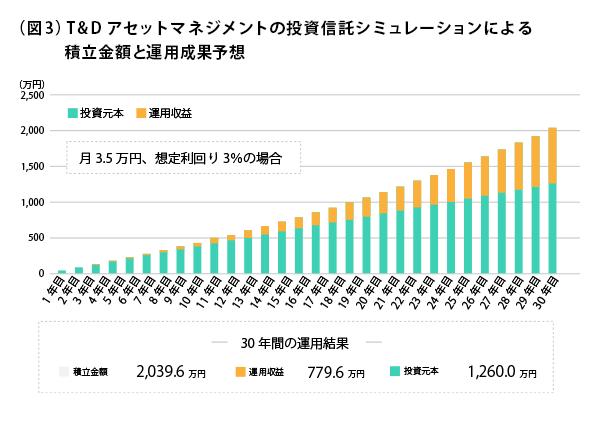

1800万円という金額は大きいものですが、時間を味方につければ可能な金額です。あくまでも参考値ではありますが、資産運用シミュレーションで35歳から月3万5000円、想定利回り3%とし、30年間積み立てた場合の最終積立金額は2039万6000円と出ました。(図3)

金融商品は数多くあります。投資にまわせるお金やリスク許容範囲など、複合的に考えて、貯蓄以外の選択肢も検討してみましょう。

※本シミュレーションは、入力されたデータをもとに計算したものであり、将来の運用成果を保証するものではありません。

※本シミュレーションは税金、手数料等は考慮していません。本シミュレーションで表示される結果と現実の結果が一致しない場合があります。

※当社は、お客さまが本シミュレーションを利用されたことにより生じたいかなる結果についても責任を負いません。また、本シミュレーションの正確性、完全性、信頼性等を保証するものではありません。本シミュレーションの内容については、事前の通知なしに変更することがあります。

※表示単位未満の数値がある場合には四捨五入して表示しております。

出典:当サイト「投資信託シミュレーション」の結果を元に当社で作成

時間を味方にして金銭的な余裕をつくろう

時間を味方にして金銭的な余裕をつくろう

なるべく早い段階で資産運用のために動くことは選択肢を増やすことでもあります。運用にまわす金額を増やすために家計を見直したり、収入を増やしたりするといった手段も考えられます。

むやみに不安になるのではなく、統計などのデータを駆使して、自分の必要額を算出し、資産をつくる動きをしていきましょう。

まとめ

この記事では、「老後2000万円」をどのように自分ごととして考えるかの一例を出しました。

2019年に行われた金融庁の金融審議会「市場ワーキング・グループ」の報告書から抜き出された「老後の30年間で約2,000万円が不足する」という言葉によって、具体的な金額が提示されたこともあり、切実な課題として老後資金を捉える方も増えたことと思います。

ご自身のプランの検討の一助に、資産運用シミュレーションをぜひ取り入れてみてください。